住宅 ローン 控除 3000 万 円

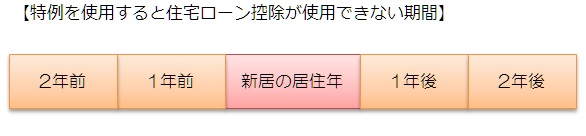

現在住んでいる住宅を売却する際に譲渡所得が発生する場合、長期譲渡所得の課税の特例(60百万円まで14%)や譲渡所得の特別控除(30百万円)を適用されることを検討されると思いますが、売却後に住宅ローンを使って新居を購入される際には、売却時に特例を使うかどうかは慎重に判断する必要があります。 住宅ローン控除の適用要件には、居住した年の前後2年間、譲渡所得の特別控除等の適用を受けたことがないことがあるため、現在の住宅を売却して譲渡所得の特別控除等の適用受けた場合は、売却した年を含む3年間は住宅ローン控除を併用できないことになります。そのため、譲渡所得の金額によっては譲渡所得の特別控除(30百万円)等を使わず、新居に対して住宅ローン控除を適用した方が、税金が有利になる場合があります。 一旦特例を適用した場合は、後から修正はできないため住み替えを検討される場合は、特例を適用するかどうか税額のシミュレーションを行うことが必要です。 【住宅借入金等特別控除(住宅ローン控除)の適用要件】 1. 新築又は取得の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。 2. 特別控除を受ける年分の合計所得金額が30百万円以下であること。 3. 新築又は取得をした住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。 4. 10年以上にわたり分割して返済する方法になっている新築又は取得のための一定の借入金又は債務(住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金等を含みます)があること。 なお、親族や知人からの借入金は住宅ローン控除の対象になりません。また、勤務先からの借入金の場合には、無利息又は1%に満たない利率による借入金も対象外となります。 5.

住宅 ローン 控除 3000 万元装

25 ID:jBijev7E じゃぱんでヤバかったのは冠ageよりも河内sageとリアクション芸の激化 特に河内sageはひたすら不快だったな 主人公が無欲で感覚型の天才タイプだったのに対し河内は俗物で知識型の凡人だったけど 序盤は一般人目線で解説しつつ主人公をサポートする役割だったのが どんどんただ単に駄目駄目で主人公達から馬鹿にされてリアクション芸するだけのキャラに劣化されていった けっこう恩のある友人であるはずの河内に対する反応が酷すぎて主人公達への好感がどんどん目減りしていったよ リアクション芸が激化してわけわからん感じになっていったのは理解できなくもないけど 結局作品自体が崩壊してしまったなー あそこまでやらなくても良かったのに…… 243: 名無しさん@お腹いっぱい。 投稿日:2014/11/23(日) 00:04:06. 68 ID:f1sEthpW 編集の我で駄目にされた作品か 作者の萌えじゃ間違ってもなさそうだし、このスレで語るのは作者に気の毒な感じがする 244: 名無しさん@お腹いっぱい。 投稿日:2014/11/23(日) 00:15:13. 63 ID:/zNae5C+ すげえ暴言吐く編集だったみたいだし、 この作者ある意味暴力による洗脳状態にされたんじゃねえかと疑うレベル 証拠無いから断言出来んが とりあえずここで扱うには作者が気の毒なのは同意かな… 245: 名無しさん@お腹いっぱい。 投稿日:2014/11/23(日) 00:16:05. 82 ID:Ou4hHyPg 作品がアレになったのは確かなんだけど、それが編集のせいなのか作者が病んでたからなのか両方なのかわかんないんだよなぁ ここで扱うには材料が少なすぎるのと、作品が駄目になったというより狂っていったというほうが近いような 246: 名無しさん@お腹いっぱい。 投稿日:2014/11/23(日) 00:18:44. 88 ID:jnOnQ4mk 最後の方はもう「どれだけキャラを壊せるか」になっていったような印象 ヒロインまで丸坊主になったような中にあって件の冠はキレイなまんまっぽかったけどね 今思うと作者病んでたのかねえあれ 247: 名無しさん@お腹いっぱい。 投稿日:2014/11/23(日) 00:26:15. 36 ID:xCw1R4Wj 病んでなくてあんな事をするなら間違いなく病気ってレベルだから。 249: 名無しさん@お腹いっぱい。 投稿日:2014/11/23(日) 01:07:24.

毎月の返済は利息のみでOK 例えば耐震改修工事のリフォームローンで1000万円の借入なら、月々の負担は次のとおり、かなり低く抑えられます(下記は2017年6月時点金利で計算) ◯高齢者向け返済特例制度(年0. 80%の場合、全期間固定金利) :6666円(利息のみ) ◯通常のリフォームローン(年0. 59%、10年間元利均等返済の場合):8万5836円(元金+利息) 2. 元金はローン申請者の全員が亡くなったときに一括で返済 元金の返済は、相続人が住宅・敷地の売却益や自己資金等によって一括で行うというものです(繰り上げ返済も可)。自宅を抵当にして融資を受ける、いわゆる「リバースモーゲージ」のリフォーム資金版とも言える制度です。 3.

住宅 ローン 控除 3000 万上缴

写真/PIXTA 耐震性や暮らしやすさを向上させるため、自宅のリフォームを計画したTさん家族。 「築37年の木造住宅を耐震リフォーム[1]決意から耐震診断まで」 で紹介したとおり、家のすみずみまで専門の耐震診断士に見てもらいました。今回の記事では「耐震性が予想以上に低かった」という診断結果をお伝えします。さらに、Tさんのご両親が活用した"高齢者向けのリフォームローン"についても詳しく紹介します。 耐震診断で分かったのは、必要な耐力の13%しかなかったこと 昨年、築37年になる自宅のリフォームを決意したTさん。T邸は液状化エリアに立地していることもあり、耐震面の不安があったことと、介護認定を受けているお父様、仕事と介護を並行しているお母様のために、バリアフリー機能や断熱性能を向上させて、安心して暮らせる家にしようと考えました。 まず、耐震改修工事の助成対象となるために、耐震診断を受けました。費用は13万円、そのうち5万円をお住まいの千葉県市川市の助成金でまかないました。経緯は 「築37年の木造住宅を耐震リフォーム[1]決意から耐震診断まで」 参照。 耐震診断の判定は4段階あり、耐震リフォームを行う際には「基準点である評点1. 0」以上の耐震性に改修工事を行うことが求められます。評点1. 0は建築基準法が定める最低限の耐震強度で、「一応倒壊しない」というレベル。評点が0. 7未満の建物は震度5強程度の揺れでも大きな被害を受ける可能性があります。 耐震診断の評価 [1. 5以上]倒壊しない。現在の建築基準法の1. 5倍の耐震強度があると考えられます [1. 0~1. 5未満]一応倒壊しない [0. 7~1. 0未満]倒壊する可能性がある [0. 7未満]倒壊する可能性が高い およそ1カ月後に出たT邸の耐震診断結果(【画像1】参照)は、総合評価が[0. 13]で[倒壊する可能性が高い]というものでした。「評点0. 13」という値は、それだけ見てもピンと来ませんが、つまり「必要な耐力の13%しかない」とも言えます。かなり低い耐力であると診断されたわけです。 「想定していた以上の低さでした」とTさんは振り返ります。 「工事に入って壁や天井内部を見ないと本当の数値は分からない、実際はこれより評点が高い可能性もある」と言われたそうですが、家の倒壊を想定した3Dシミュレーション画像を見て、「かなりショックでした」とTさん。 【画像1】構造が弱いほうへ倒壊している想定画像。命の危険が生じる状況であることが分かります(画像提供/Tさん) 耐震診断を受け、建物の耐震補強工事が必要と分かった場合、改修工事のポイントは主に2つあります。 1.

基礎・土台の補強 古い木造住宅の場合、無筋コンクリートを使用していたり、コンクリートにヒビが入っていたりというケースがあり、これらを鉄骨やコンクリートで補強します。最近では建物全体をジャッキアップして、土台・建物間に免震装置を設置して揺れを吸収するという方法も行われることがあります。 2.

住宅ローン控除 3000万円特別控除 併用

66万円/年 上記のうち、いずれか少ない方 ■認定住宅(認定長期優良住宅・認定低炭素住宅) <1~10年目の控除額> 住宅借入金等年末残高(上限5, 000万円)×1%=上限50万円/年 住宅借入金等年末残高(上限5, 000万円)×1%=上限50万円/年 建物購入価格(上限5, 000万円)×2%÷3=上限33.

住宅ローン控除 3000万円控除 損益分岐

公開日:2021/07/02(金) (2021年7月2日付 東京新聞朝刊) 主婦の財子(ざいこ)さん(39)と会社員の夫の経男(つねお)さん(42)、長男税太(ぜいた)くん(4)、長女貨保(かほ)ちゃん(0)のどんぶり家。一家のお金の悩みにFP陽子さんが助言するコーナーです。 財子 前回に続いて住宅ローンについて教えてください。減税や補助金などの優遇制度があると聞いたのですが。 陽子 はい、まずは住宅ローン控除ですね。原則、4000万円を上限に年末のローン残高の最大1%を所得税額から控除する仕組みです。 財子 年間で最大40万円の還付は大きいですね。でも、そんなに税金払っていたかな…。 陽子 所得税から控除し切れなかった場合は、住民税からの控除もあります。納税額が少ない場合、納税額が還付額の上限になるケースもあります。 財子 減税される期間はどのくらいですか?

- 住宅 ローン 控除 3000 万别吃

- 知っておきたい!住宅ローン減税(住宅ローン控除)制度の変更点や注意点をFPが解説 | コラム | auじぶん銀行

- 住宅 ローン 控除 3000 万元装

- 会議 メモ の 取り 方

- 緊急小口資金 横浜市 コロナ

- 黒 壁 スクエア 食べ 歩き

- 住宅ローン控除 3000万円 所得